Marża

Jak obliczyć marżę (netto, brutto), narzut i czym jest zysk?

Aby nie popełniać błędów przy prowadzeniu działalności e-commerce, warto nauczyć się obliczania tych wartości.

Marża to nie narzut - podstawowe różnice i 8 wzorów z kalkulatorem.

Jak zrozumieć różnicę między marżą a narzutem? Proste przykłady wyliczenia.

Marża netto

Marża netto = „stosunek zysku netto do ogólnej wartości sprzedaży w danym badanym okresie” (cyt.: https://nprofit.net/pl/marza-a-narzut-w-e-commerce) lub wartość uwzględniająca jedynie różnicę między sprzedażą a kosztem zakupu/wytworzenia.

Marża brutto

Marża brutto = „wskaźnik, w związku z którym uwzględniane wtedy koszty mają jedynie dotyczyć bezpośrednio prowadzonej sprzedaży oferowanych dóbr” (cyt.: https://nprofit.net/pl/marza-a-narzut-w-e-commerce) lub wartość uwzględniająca różnicę między sprzedażą a kosztem zakupu/wytworzenia wraz kosztami stałymi prowadzonej działalności.

W jaki sposób obliczyć marżę? Wzór na marżę.

Marżą wyrażona w procentach jest stosunkiem zysku do ceny, po której towar został sprzedany.

MP (marża wyrażona w procentach) = [(cena sprzedaży – cena zakupu) / cena sprzedaży] x 100%

Przykład obliczenia marży

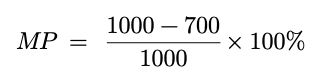

Jeżeli pozyskano produkt za 700 zł, a później sprzedano do za 1000 zł, to marża procentowa (MP) obliczona według podanego wzoru wynosi:

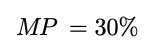

MP = [(1000 – 700 ) / 1000 ] x 100%

MP = 30%

Bibliografia

- https://nprofit.net/pl/marza-a-narzut-w-e-commerce– definicje, opisy.

- https://poradnikbiznesu.pl/marza-i-narzut-czym-sie-roznia – definicje, opisy.

- https://wsjp.pl/haslo/podglad/69884/marza – Wielki słownik języka polskiego PAN.

Powiązane hasła

cena sprzedaży «inaczej: cena sprzedaży brutto, skorygowana o udzielone rabaty, bonifikaty i podobne opusty, zmniejszona o należny od tej sprzedaży podatek od towarów i usług, czyli VAT. Podatek VAT nie ma charakteru cenotwórczego, podwyższa on natomiast należną kwotę od odbiorcy. Na podstawie: I. Olchowicz, Podstawy rachunkowości. Wykład, Difin, Warszawa 2006, s. 283 (cyt. za Wikipedia).cena zakupu «kwota należna sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o cło itp., obniżona o rabaty, opusty, inne podobne zmniejszenia i odzysk».

koszty produkcji «poniesione przez firmę wydatki w związku z prowadzeniem działalności związanej z produkcją». Są to np. koszty zakupu materiałów i energii niezbędnych do wytworzenia produktu, wynagrodzenia, koszty związane z użytkowaniem gruntu i nieruchomości, amortyzacja maszyn i narzędzi itd.

narzut «różnica między ceną sprzedaży a ceną zakupu/wytworzenia produktu/towaru». Różnicę tę wyraża się kwotowo lub procentowo. Trzeba pamiętać o tym, by nie mylić pojęć narzutu i marży, gdyż może to powodować kłopoty komunikacyjne między przedsiębiorcami lub wewnątrz firmy. Zob. ◦ marża 2.